人事・労務ナレッジ

人件費は固定費と変動費、いずれに該当するかご存知ですか?

新型コロナウイルスの感染拡大や、米中摩擦の激化など、世界の不確実性リスクが高まり人材の流動化が急激に進む昨今では、製造業においても人件費の一部を変動費化することは、先の変化が予測しにくい時代の組織構築に不可欠なものとなっています。

製造業における固定費、変動費とは何かを考察するとともに、人件費を固定費から変動費に変えるメリットや変動費化する方法について取り上げていきます。

お役立ち資料はこちら

事業を運営するうえで、経費のバランスを把握することは重要であり、これは製造業においても同様です。

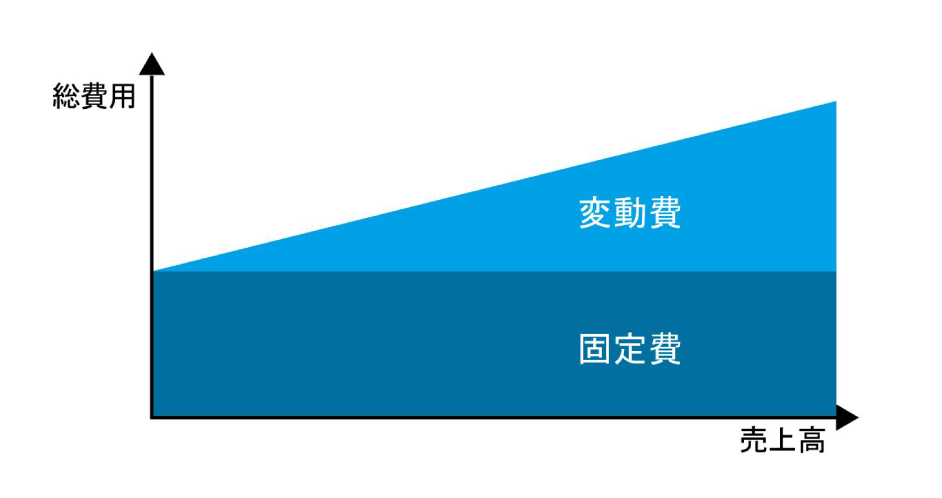

経費は、「固定費」と「変動費」に分類できます。

つまり、売上高が増えても減っても変わらないのが固定費、売上高に連動して上がったり下がったりするのが変動費です。正社員の給与といった人件費は、基本的には固定費に分類されます。

固定費とは、事業を営むうえで売上高に関わらず必ず発生する費用をいいます。

売上がごくわずか、仮にゼロであっても発生するのが固定費です。たとえば、事務所を借りていれば賃料が発生し、従業員を雇っている場合には人件費がかかります。あるいは、製造業で生産設備を導入すると、稼働していなくても減価償却費が発生します。

会社の規模に見合わない高額な事務所賃料や高い人件費といった固定費を支払っていたのでは、利益が生まれにくい体質になります。固定費が少ないほど、利益を出しやすく、不況時でも収益を確保できる“変化に強い組織”の構築につながるのです。

変動費とは、売上高の増減によって変動する費用を指します。

変動費は売上がなければ発生しない費用です。ただし、変動費が売上高を超えることは通常はありません。変動費が売上を超えるのは、事業として成り立っていない状況といえます。

変動費に該当するのは、材料費や商品仕入原価などです。製造業の場合では、製品の製造原価となる材料費や外注費は、基本的に受注に応じて製造する製品の数に比例して発生します。

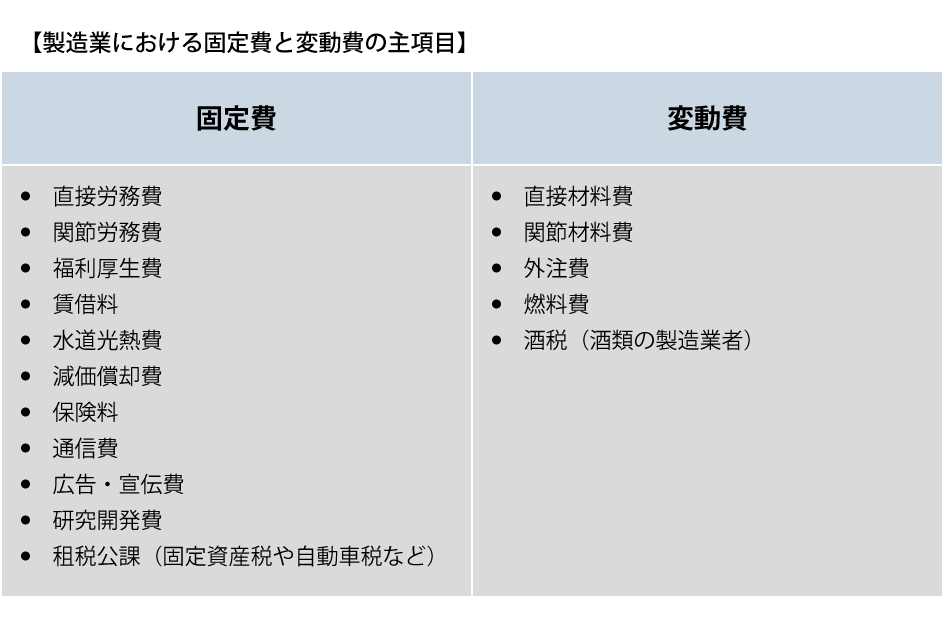

固定費や変動費に該当する費用は業種によって異なり、製造業の場合は以下が代表的な項目となります。

労務費とは、人件費のうち製造の業務に直接関わる賃金を指し、直接労務費とは、製造の業務の加工・組み立てといった作業に直接関わる賃金です。間接労務費には、製造の業務に直接関わらない労務費がすべて該当します。機械のメンテナンスや清掃に関わる賃金のほか、事務部門の賃金も間接労務費に含まれます。

また、材料費のうち、特定の製品への消費量が明確なものは直接材料費、製品ごとに使用される量が不明確なものは間接材料費に分類されます。

従来の一般的な雇用形態である正社員の人件費は、基本的に固定費です。正社員は雇用期間が決められていなく、一定の給与が安定して支払われるものだからです。

ただし、必ずしも「人件費=固定費」とはなりません。繁忙期にのみ、派遣社員やアルバイトを採用した場合の給料は変動費と捉えることもできます。また、正社員の賃金のうち、受注量の増加によって繁忙期のみ発生する残業手当に関しては、変動費に該当するともいえます。

経費の削減にあたり優先すべきは、売上高の増減に連動していない固定費の削減です。

人件費は基本的には固定費であり、さらに固定費の中でも多くの割合を占めています。一方で、人件費は一部を固定費から変動費に変えることも可能なコストです。人件費を変動費に変えることで固定費を削減できれば、製造原価の削減に直結するメリットがあります。

また、人件費の変動費化により、売上高に合わせた柔軟なコストコントロールが可能になります。不確実性リスクの高い昨今において、継続的に収益を確保していくには、人件費の変動費化は非常に有効な施策です。

製造原価のうち、比較的削減しやすいのは固定費です。

製造原価を削減するにあたって、たとえば変動費に当たる材料費を削ると、製品の質の低下を招くことが考えられます。クレームの発生や売上単価の低下、ひいては売上の減少につながることが危惧されるため、簡単に削減することはできません。一方で、固定費は売上高に関わらず発生するため、削減しても売上への影響は軽微です。

また、変動費よりも固定費の方が製造原価の削減に直結するというメリットがあります。

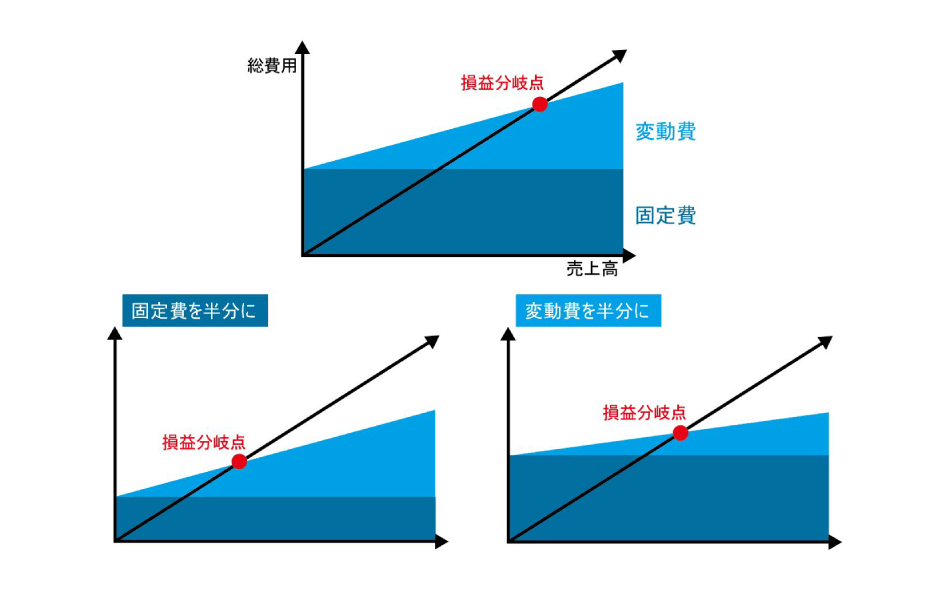

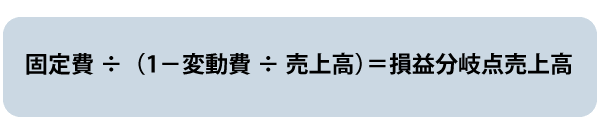

固定費よりも変動費を削減する方がコスト削減効果は高まることは、損益分岐点をみるとわかりやすいです。

損益分岐点とは、売上に対して利益が出るのか、損失となるのか分かれ目となる、利益ゼロの売上の地点です。グラフ上で損益分岐点よりも、売上高が上回れば利益が生まれ、下回れば損失が発生します。

この損益分岐点売上高を基準に、固定費と変動費のいずれかを削減したケースをみていきます。ここではわかりやすいように、固定費と変動費が同額のケースとしました。

【例:売上高400万円/固定費200万円、変動費200万円のケース】

<1:固定費を半分にする場合>

100万円÷(1-200万円÷400万円)=損益分岐点売上高:200万円

<2:変動費を半分にする場合>

200万円÷(1-100万円÷400万円)=損益分岐点売上高:266万6,666円

固定費を1/2にした場合は、損益分岐点は大幅に下がります。一方、変動費を1/2にしてもベースとなる固定費は変わらないため、損益分岐点の下がり幅は小さくなります。そのため、製造原価の削減に直結して、収益を確保しやすい体制を構築できるのは、固定費の削減となるのです。

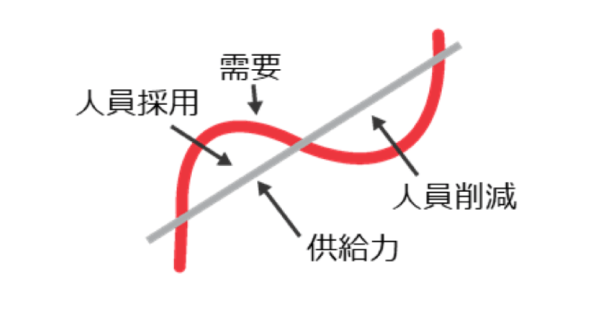

人件費の変動費化により、受注量に応じて人件費を柔軟にコントロールできるようになることもメリットに数えられます。

売上高が大幅に減少した局面では、余剰人員が発生していることなどから、一般的に人件費の削減が視野に入ります。しかし、人件費は固定費の中でも調整が難しいコストです。従業員の給料削減やリストラには労働基準法などによる制約があり、簡単に踏み切れるものではありません。また、給料を削減することによって、従業員のモチベーションの低下や優秀な社員の離職を招き、その結果、経営状況がさらに悪化することも危惧されます。

一方で、売上高が好転したタイミングで新たに従業員を雇用すると、万が一、経営状況が悪化したときに、人件費の負担が重くなるというリスクを抱えることにつながります。また、人材の雇用には、教育にコストも時間も必要です。

人件費を変動費化し、売上高に合わせて人材を都度活用する体制を整えることで、抑制が難しいコスト管理に悩まされないようになります。

現代では、急激な気候変動による自然災害の頻発、さらに日中貿易摩擦によって日本企業も影響を受けるなど、国内外を問わず不確実性リスクが高まっています。製造業においては、新型コロナウイルスの感染拡大によって、サプライチェーンが寸断されるといった事態も起きました。

こうした不確実性の高い状況下では、事業環境を巡る急激な環境の変化に柔軟に対応できる組織づくりが求められます。

実際に、新型コロナウイルスの感染拡大による、企業経営への影響は顕著です。2020年度の中間決算で減益となり、2021年3月期の決算の赤字が見込まれる企業を中心に、大規模なリストラを敢行するという苦渋の決断をした企業が多くみられます。2021年に向けて、企業のリストラの動きはさらに加速していくことが見込まれているのです。

一方で、転職者が増加するなど人材の流動化が進む昨今では、豊富な経験や実績を持つ従業員が流出するというリスクも顕在化しています。事業を支える優秀な人材の流出は、経営状況の悪化も想定される大きなリスクとなります。

人件費の一部を変動費化することによって、情勢に応じて適材適所に人材を配置しやすくなり、人材の流出や不確実性リスクに強い組織づくりが可能となるのです。

人件費の一部を変動費化するには、主に3つの方法があります。

3つの方法から自社に合ったものを導入し、人件費の一部を変動費化することで、業績に応じて人件費を柔軟にコントロールすることが可能となります。

正社員の賃金の変動費化を図る方法として挙げられるのは、成果主義による業績給の採用です。

基本給の部分を少なくするとともに、固定費の増加につながる定期昇給を撤廃し、業績に連動する業績給の部分を手厚くすることで、変動費化を図ることができます。あるいは、昇給をなくして賞与の割合を増やし、業績に応じて支給するという方法もあります。

ただし、製造業で業績給の採用が適しているのは、目標に対する達成度を定量的に把握しやすい営業職の社員などに限られます。営業職では、売上を上げている社員と、売上に貢献していない社員の間に給与に違いがある方が、モチベーションアップにつながることも期待されます。一方で、製造の現場の技能職や事務部門の社員など、個人の業績が数値化されにくい職種には向いていません。

また、業績給の割合が多いと、目先の売上を追求するあまり、すぐに受注へ結びつかない顧客への対応が疎かになるなど、中長期的な売上がマイナスになることが危惧されます。また、部署内での協力体制が脆弱になったり、部下への教育がなおざりになったりすることも懸念材料です。

業績給の採用にあたっては、個人の評価だけではなく、部署の評価による裁量も設けるといった細やかな仕組みづくりを行うなどの配慮が必要です。

製造の現場の技能職の人件費の変動化に向いているのは、外注や業務請負の活用です。

製造の現場では、通常の時期と繁忙期で必要な人員数が異なるという課題があります。自社の正社員として繁忙期に人材を確保すると、閑散期に余剰人員を抱えるリスクが生じかねません。そこで、通常の時期は自社のみで製造を行い、繁忙期にだけ外部の事業者に外注する形をとれば、固定費となる人件費を増加させずに、変動費に該当する外注費が発生することになります。

製造業では、組み立てや検品といった一部の工程や生産ライン、あるいは工場全体を外部の事業者に委託する製造請負も一般的です。外注費を生産量に応じた出来高払いとすることで、変動費化することができます。製造請負は、生産量に合わせた雇用調整や従業員の教育といった業務が省けることもメリットです。

ただし、外注や業務請負による委託を行う際には、品質の低下を招かないよう、管理体制について確認しておくことが大切です。また、外注先や業務請負先の作業者に直接、指示を行うと偽装請負とみなされる可能性がある点に注意しましょう。

正社員は売上や業績によってコストを調整することが難しく、人件費は固定費として発生します。そこで考えられるのが、派遣社員や期間従業員、パート、アルバイトといったフロー型社員を確保することです。繁忙期にスポットで発生する人件費は、フロー型社員の確保によって変動費化することができます。

フロー型社員とは、期限付きや短時間の雇用による流動的な社員を指します。中でも派遣社員は、一定のスキルを持った優秀な人材を確保しやすく、適材適所に配置できるというメリットがあり、教育にかかる労力や費用も軽減できます。また、人材募集にかかる費用も削減されます。

実際に、派遣社員は事務部門から製造現場の技能職まで、幅広い職種で活躍しています。

業務請負を活用して外注費としたり、派遣社員や期間従業員を登用したりするなど、人件費を変動費化することで、業績の波に柔軟に対応できる強い組織を構築できます。

ただし、適材適所への人材の配置が重要であり、優秀な人材を獲得できなければ、業績不振を招くおそれも懸念されます。派遣社員や期間従業員など、流動的な人材の採用にあたっては、人材の質を重視することが大切です。

日研トータルソーシングでは、人材活用をトータルでサポートしています。充実した教育カリキュラムの導入によって、高い専門スキルを持った人材育成にも力を入れており、実績も豊富にございます。

製造業の人材不足問題を解決するための、弊社独自の取り組みをサービス資料としてまとめております。外部委託をご検討されている企業の皆様、ぜひ御覧ください。

お役立ち資料はこちら

この記事を書いた人 製造業・設備保全に関するお役立ち情報をお届け!

業界の最新情報や製造に関わる人に役立つ情報を、人材派遣会社としての目線で発信しています。

「人材の活用は未来をつくる」そんな思いから、お客様に寄り添った人材マッチングを実現するメディアです。

年間研修実績10,000名を超える弊社が半導体・自動車業界の企業様から特に好評をいただいた「人材定着」に関する資料セットを作成しました。